Historial crediticio: cómo influye al financiar un auto seminuevo

¿Vas a financiar un auto seminuevo? Te explicamos cómo influye el historial crediticio, qué evalúan las financieras y qué puedes hacer para mejorar tus posibilidades de aprobación.

¿Vas a financiar un auto seminuevo?

Tu historial crediticio puede ser la clave para lograrlo. En este artículo te explicamos cómo influye, qué evalúan las financieras y qué puedes hacer para mejorar tus posibilidades de aprobación.

¿Qué es el historial crediticio y por qué es importante?

El historial crediticio refleja cómo has manejado tus créditos y se convierte en tu carta de presentación ante bancos o financieras. Este reporte, generado por instituciones como Buró de Crédito, determina tu score crediticio, un puntaje entre 300 y 850 que mide tu nivel de confiabilidad como pagador.

El Buró de Crédito no es una lista negra, sino una entidad que recopila tu comportamiento financiero y genera tu historial y score crediticio. Consultarlo al menos una vez al año te permite detectar errores o áreas de mejora, especialmente si estás por iniciar un trámite de financiamiento.

El score influye directamente en si te aprueban o no un crédito, el enganche que te pedirán, la tasa de interés, el monto de tus mensualidades e incluso qué tan rápido te darán respuesta.

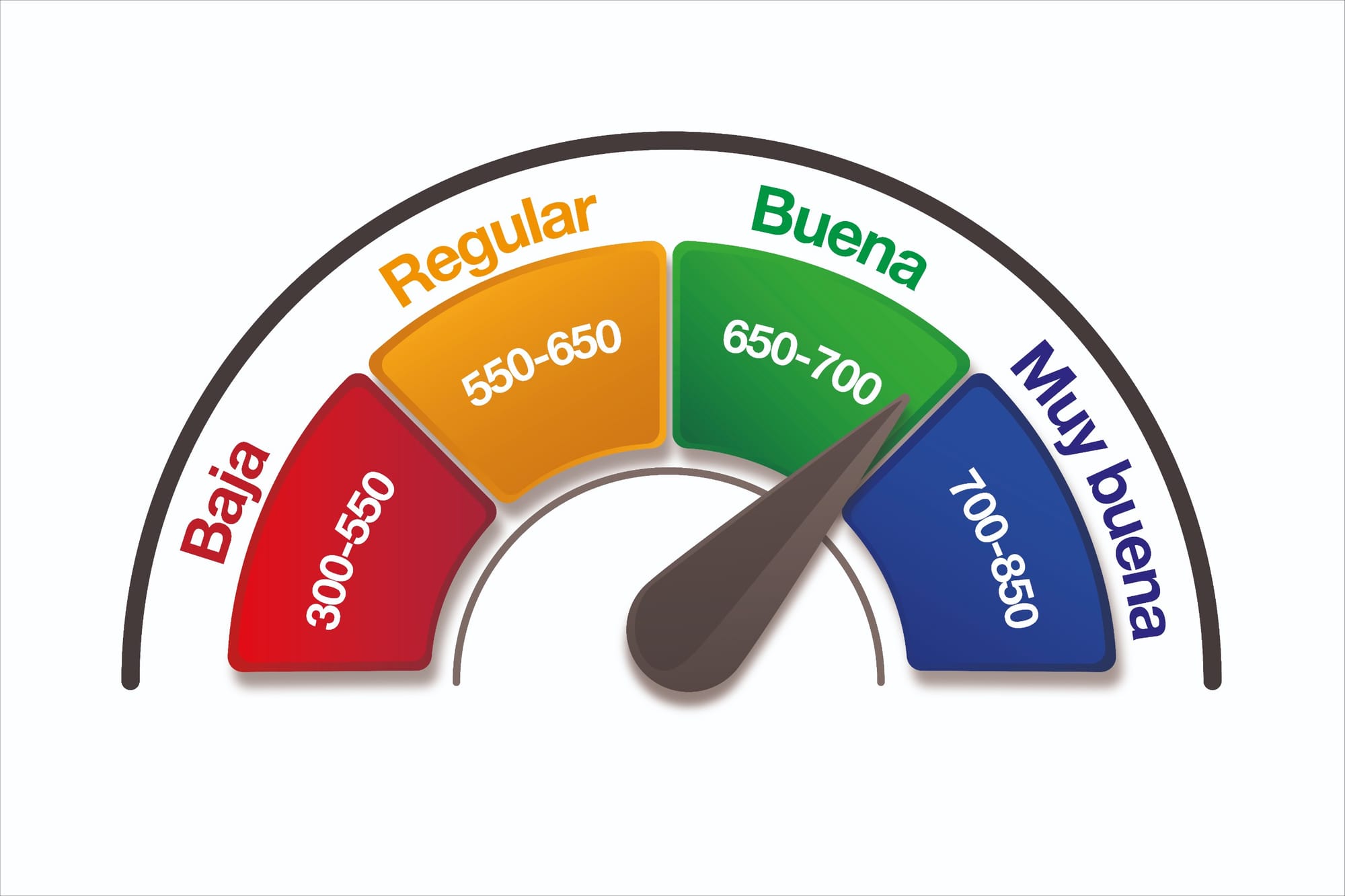

Aquí te dejamos una guía clara para saber cómo interpretar tu score:

- Baja: La calificación baja va de los 300 a 550 puntos. Esto quiere decir que tu calificación necesita mejorar.

- Regular: El puntaje regular va de los 550 a los 650 puntos. Un score con estos puntos quiere decir que tu comportamiento es intermitente.

La mitad de la población tiene un mejor score crediticio que estos puntos. - Buena: Va de los 650 a los 750 puntos. Esto quiere decir que, si cuentas con este score, estás por encima del promedio.

- Muy buena: Un score excelente va de los 750 a los 850 puntos. Con este score quiere decir que tu comportamiento es admirable.

¿Cómo mejorar tu puntaje si estás por debajo del promedio?

Tener un puntaje crediticio por debajo del promedio no significa que el financiamiento esté fuera de tu alcance. Al contrario, puede ser una gran oportunidad para tomar el control de tus finanzas y mejorar tu historial crediticio de forma estratégica. Aquí te compartimos algunos consejos:

- Paga a tiempo siempre: Los retrasos, incluso de pocos días, afectan directamente tu historial. Activa recordatorios o pagos automáticos.

- Revisa tu Buró de Crédito al menos una vez al año: Asegúrate de que toda la información esté correcta. Si hay errores, repórtalos de inmediato.

- Liquida deudas pequeñas o vencidas: Resolver estos pendientes puede generar un cambio positivo más rápido de lo que imaginas.

- Empieza con créditos pequeños si no tienes historial: Una tarjeta departamental o un plan telefónico pueden ayudarte a construir tu score.

¿Qué revisan los bancos o financieras al evaluar tu historial?

Cuando solicitas un crédito automotriz para un auto seminuevo, revisan:

- Tu score crediticio: generalmente se considera bueno arriba de los 650 puntos

- Tu historial de pagos: si has pagado puntualmente sus compromisos

- Deudas activas: cuánto debes y si puedes asumir una nueva deuda

- Consultas recientes: muchas solicitudes pueden ser una señal de riesgo

- Tiempo de historial: entre más años de experiencia, mejor se puede evaluar tu perfil

¿Y si no tengo historial crediticio?

Si nunca has tenido un crédito, no aparecerás en Buró, lo que puede dificultar el proceso de financiamiento. Algunas opciones para comenzar tu historial incluyen:

- Usar opciones especiales para historial nuevo

- Financiar con aval

- Tramitar un crédito pequeño

- Solicitar una tarjeta de crédito departamental

En TREFA , también tenemos soluciones para quienes están comenzando a construir su historial. Nuestro equipo te orienta paso a paso y puedes ver qué autos están disponibles para ti, puedes visitar nuestro sitio web para conocer más:

¿Qué pasa si tengo mal historial? ¿Aún puedo financiar un auto seminuevo?

Sí, aún tienes opciones. En TREFA, contamos con planes de financiamiento flexibles y trabajamos con financieras que ofrecen crédito incluso si tu historial es limitado o tiene detalles negativos. Entre las soluciones que podrías considerar están:

- Aumentar tu enganche

- Solicitar crédito con un coacreditado

- Optar por un plazo más corto para reducir el riesgo del préstamo

- Presentar comprobantes de ingresos estables que muestren tu capacidad de pago

El historial crediticio es tu carta de presentación financiera. Tener un buen score no solo te ayuda a financiar un auto seminuevo, sino que también abre la puerta a mejores oportunidades financieras en el futuro.

Entendemos lo importante que es ofrecer opciones accesibles, por eso, si tienes buen historial, puedes financiar tu auto seminuevo con un enganche desde el 15% y recibir asesoría personalizada para encontrar el plan ideal para ti. Los requisitos son muy sencillos y el proceso es rápido y sin complicaciones.

Comienza tu plan de financiamiento aquí: